再生PP:需求兌現不及預期 傳統旺季不漲反跌2023-03-17 14:32瀏覽數:9次

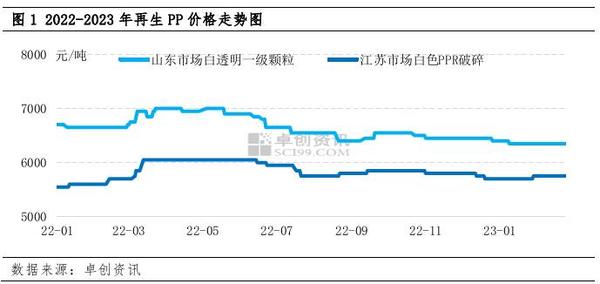

[導語] 春節後再生PP市場交易邏輯在強預期與弱現實的之前相互交換,價格呈現報穩觀望態勢。3月前後,市場全面啓動,又在傳統旺季的加持下,多環節企業對需求預期再次升溫,然而市場卻差強人意—價格不漲反跌。 強預期遭遇弱現實,價格不漲反跌 儘管3月份爲傳統旺季,但價格卻不漲反跌。春節前再生PP市場交易不及往年同期,企業普遍將預期放到年後,故節前多數提前停工。春節後多數企業持樂觀預期,但下遊啓動緩慢,價格上漲預期隨之擱淺。然而,進入3月份傳統旺季後,下遊需求釋放力度不足,強預期遭遇弱現實,報盤一反往年慣性—不漲反跌。 3月份再生PP各類別均表現偏淡,報盤重心普遍下行。具體來看:截至今日,山東白透明一級顆粒主流在6300元/噸,較上月末下跌50元/噸,較去年同期下跌650元/噸。江蘇白色PPR破碎主流在6650元/噸,較上月末下跌100元/噸,較去年同期下跌400元/噸。

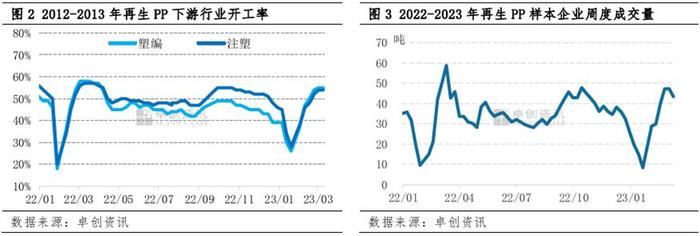

需求跟進不足,成爲最大利空因素 儘管3月份市場全面啓動,但需求端跟進乏力,對價格形成較大制約。通常,春節後下遊慣性集中開工,相應節後訂單陸續跟進,開工率亦同步大幅提升。然而,今年製品廠訂單不及往年同期,需求跟進明顯不足。數據顯示,春節後下遊主要領域開工率持續回升,但力度不足。2月份,下遊塑編、注塑行業開工率分別爲47%、46%,環比分別上漲15個百分點、10個百分點,但同比均下降7個百分點。進入3月份以來,下遊塑編、注塑行業開工率持續維持在54%-55%,雖較2月份繼續回升,但同比去年偏低4個百分點左右。 成交量數據同樣不及去年同期。下遊製品廠訂單增量有限,再生PP出貨承壓。2月樣本企業周度成交量30-43噸,3月份增至僅45-50噸,但去年同期成交量爲55-65噸。綜合來看,今年3月份需求端有所增長,但增幅有限,對再生PP價格形成明顯抑制。

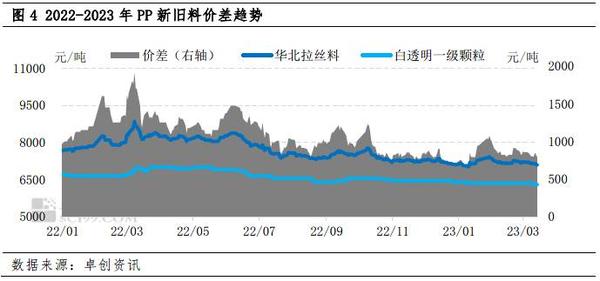

新料持續陰跌,對再生PP形成壓制 春節後新料PP跌多漲少,且整體呈現下行趨勢,進一步抑制再生PP價格。2月份新舊料價差在869元/噸,但3月份新料PP持續在下行通道,價差壓縮至830元/噸。目前價差明顯低於合理水平(1000-1500元/噸),在此格局下製品廠對再生PP實行壓價限收策略,再生PP出貨承壓後價格被動下行。

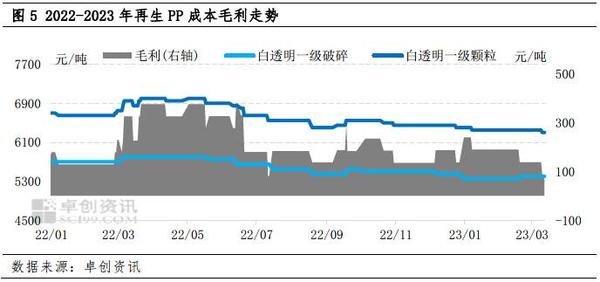

上遊貨少價挺,成本端持續支撐 今年毛料端貨源偏緊,導致上遊成本居高不下。今年毛料供應量少、集中程度低,回收站報盤持堅。面對下遊不斷壓價採購,多數再生PP企業壓縮自身毛利。與此同時,在上遊成本與下遊需求走勢不同步的背景下,成本端同樣給予目前價格強勁支撐。就目前毛利來看,3月份從138元/噸降至88元/噸,企業已處於盈虧邊緣。目前部分企業表示降負荷運行,近期減少上遊原料採購量,力求在上遊、下遊端尋找突破點。

需求難有預期,弱勢商談將成爲主基調 再生PP市場需求放量力度不足,實盤側重商談。需求方面,下遊製品廠訂單緩慢跟進,且部分庫存壓力較大,多數將優先消化庫存。另外,在新料低價運行制約下謹慎採購回料。就目前瞭解,短市將以本地老客戶中小單成交爲主,外地大單有限。供應方面,再生企業在需求偏弱、成本高企博弈下心態轉淡,或普遍低負荷運行,控制庫存風險。成本方面,上遊貨源供應不多,成本端給予價格底部強勁支撐。新料方面,下遊剛需釋放力度不足,報盤延續震盪態勢。綜合來看,短期市場交易不溫不火,但在成本及供應端支撐下價格或維持整理,而企業心態欠佳,實盤將靈活商談。預計白透明顆粒主流報6300元/噸左右,白色PPR破碎主流5600-5700元/噸。

報名留言

看樣項目名稱 *

企業名稱 *

聯繫人 *

手機 *

電子郵件地址(無的,填 1@1.cn) *

其他

驗證碼 * 提交 |